返回

下单流程

1、在造物云官网首页导航栏,点击在线下单,立即下单,跳转至下单页面,填写相关参数,点击“估价”,自动获取相关报价以及明细。

2、在造物云个人中心,导航栏有在线下单入口-IDM,选择对应产品下单并点击,跳转至下单页面,填写相关参数信息。

进入下单界面,可以实现自由组合下单类型。如图所示,勾选了PCB类型的订单,各种参数提供选择,订单参数填写完毕后,可以点击右边的估价按钮,在线测算价格。点击[下一步]需要校验身份并且加载用户预留的收货地址。

在线计价后,可以核对订单参数以及价格。客户需要上传制造工程文件、填写技术联系人和收货地址,同时可以在此界面增加或修改收货地址信息,然后点击[提交审核]将会创建订单,客服进行订单审核。(如有特殊工艺要求,可在备注中强调,客服将为您服务。)

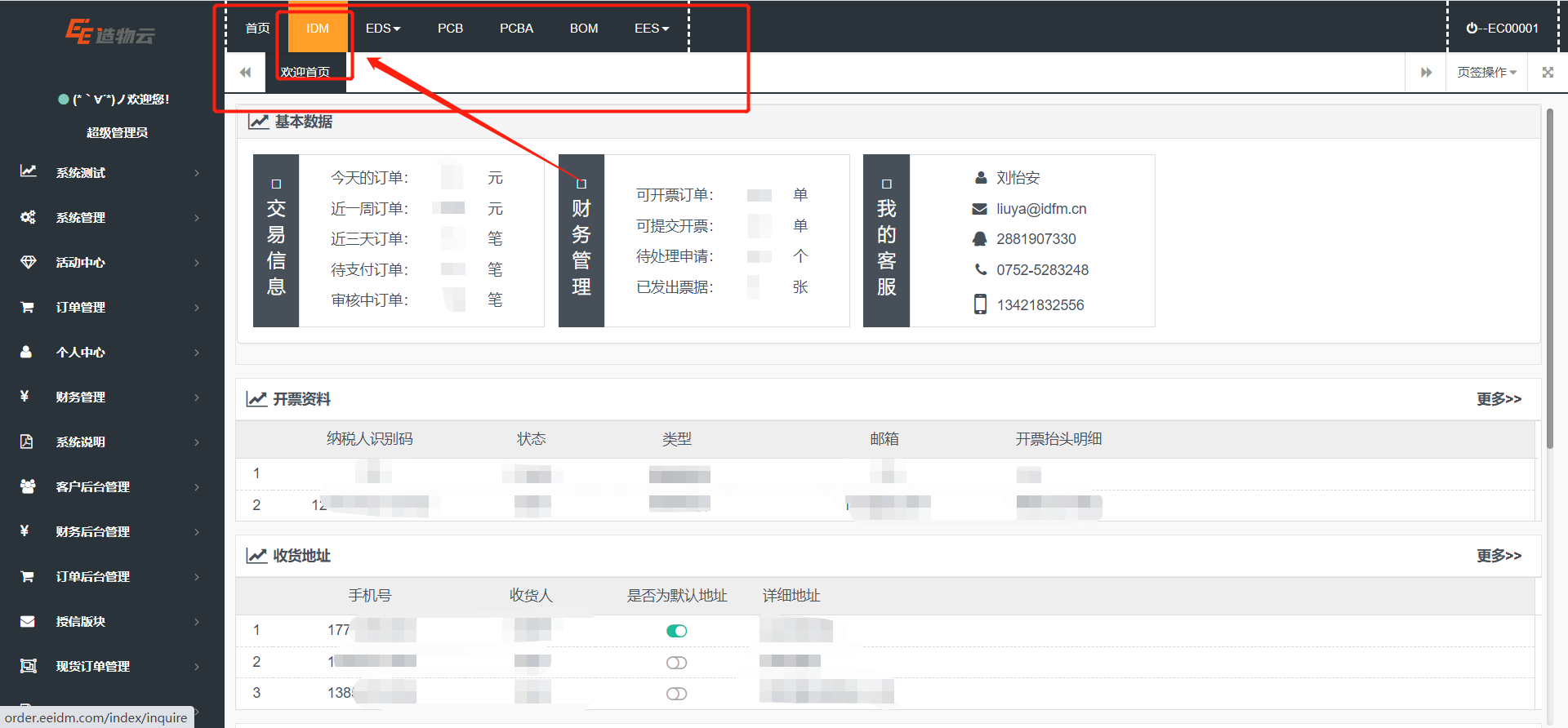

3、下单完成后,点击页面右上方的用户菜单栏,下拉找到个人中心入口。

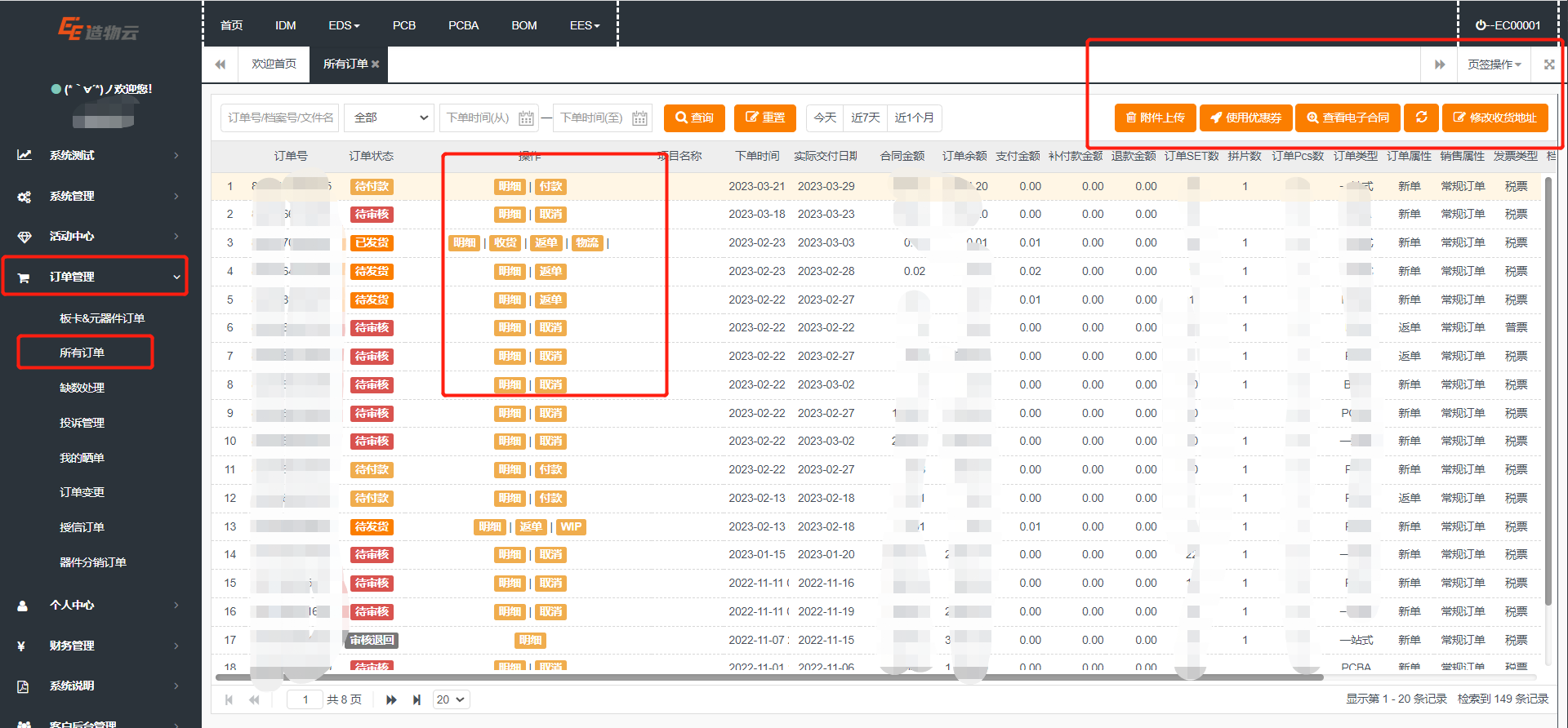

点击进入个人中心后,在[订单后台管理-订单管理]中,可以查看订单详情状态,并且对订单可进行【查看明细】【支付】等操作。

付款后,可以在后台实时查询已投产的订单生产进度;发货后,可以对物流信息进行查询;收到产品后,点击确认收货,还可以进行评价晒单。